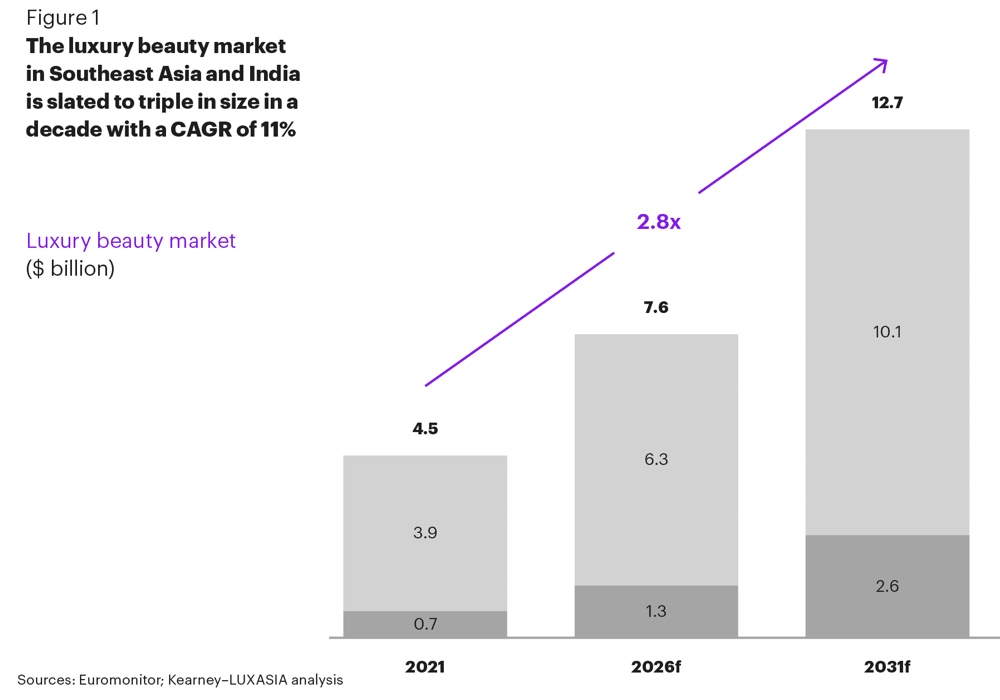

Le cabinet de conseil international Kearney et Luxasia, l’un des principaux distributeurs de produits de beauté de luxe de la zone Asie-Pacifique, ont récemment publié un livre blanc intitulé Unlocking hyper-growth in Asia’s luxury beauty landscape. Selon le rapport, l’Asie du Sud-Est et l’Inde sont sur le point de connaître une prochaine « ruée vers l’or » en matière de beauté de luxe, avec un marché potentiel de 7,6 milliards de dollars US d’ici 2026, et un TCAC estimé à 11% entre 2021 et 2031 [1], soit un quasi triplement de taille en 10 ans (figure 1).

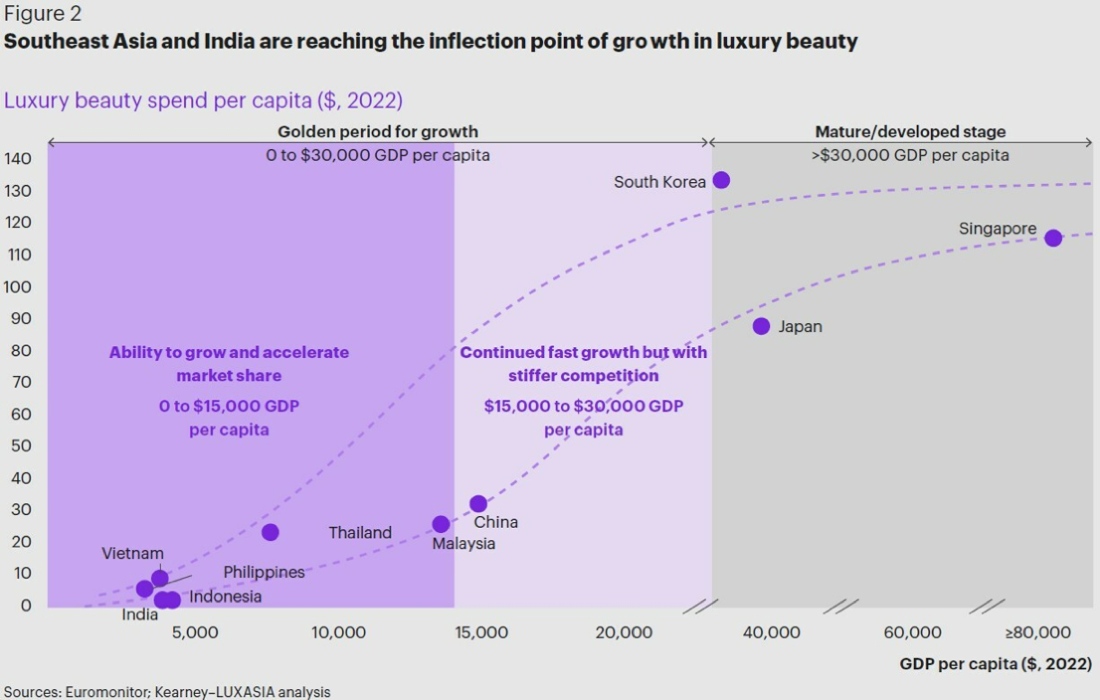

L’étude révèle également que l’Asie du Sud-Est et l’Inde approchent d’un point d’inflexion et sont sur le point de connaître une décennie de croissance à deux chiffres pour la beauté de luxe (figure 2).

Contrairement à la Chine, au Japon, à Singapour et à la Corée du Sud, les marchés d’Asie du Sud-Est et d’Inde ne sont pas saturés, et la présence des marques de luxe internationales ou de marques locales attractives reste limitée. À mesure que ces économies mûrissent, les classes supérieures et moyennes devraient dépasser le milliard de personnes en 2026 [2], et davantage de consommateurs devraient délaisser les produits de masse au profit du luxe.

Ces conditions de marché vont déclencher une prolifération de marques locales qui tendront à se positionner sur le segment du masstige, laissant le segment de la beauté de luxe ouvert aux marques internationales.

« Il s’agit d’une occasion en or, bien que limitée, pour les marques de beauté de luxe de pénétrer la zone et s’y épanouir », explique Luxasia dans un communiqué.

Toutefois, exploiter cette croissance reste délicat en raison de la diversité des marchés en Asie du Sud-Est et en Inde. Les marques de luxe sont aujourd’hui confrontées à six défis majeurs dans cette région fragmentée, à savoir : des réseaux de vente omnicanaux multidimensionnels, des préférences locales hétérogènes en matière de produits, des approches marketing divergentes, des cadres règlementaires complexes, des paysages de chaîne d’approvisionnement coûteux et idiosyncratiques, et une asymétrie d’information dans la sélection des partenaires.

Ainsi, il n’y a plus de consommateur d’Asie du Sud-Est ni de consommateur indien, soulignent les auteurs du rapport. « Chaque consommateur est désormais « glocal » et est probablement conscient du message porté par une marque aux États-Unis, en Europe et en Asie du Nord, mais il est également profondément ancré dans ses préférences locales. Il est crucial de représenter les marques à l’échelle mondiale de manière intégrée et de réagir localement aux tendances mondiales ».

En conséquence, le rapport décrit six impératifs d’exécution pour relever efficacement ces défis. Il s’agit notamment d’optimiser sa présence en commerce de détail pour créer des pôles d’expérience avec des points de contact multiples, d’exploiter la croissance continue du e-commerce propre à chaque marché, d’être capable de bénéficier de l’accélération du commerce social, de développer une compréhension approfondie des consommateurs locaux grâce à l’agrégation et à l’analyse des données, de s’appuyer sur les partenaires logistiques pour bâtir un réseau solide et flexible, et de trouver les bons partenaires pour la construction d’une marque omnicanale.

Depuis le début de l’année, à l’instar de Shiseido et Nars cette semaine, de nombreux acteurs internationaux du luxe ont annoncé leur entrée en Inde, ou sur les marchés d’Asie du Sud-Est. La croissance impressionnante du salon Cosmoprof CBE ASEAN, lancé il y a tout juste un an, illustre également le dynamisme de la région.